OE 2017: alterações no IRS

Relativamente à proposta inicial do Governo, o Orçamento do Estado para 2017 aprovado na Assembleia da República e já publicado (Lei n.º 42/2016, de 28 de dezembro, artigos 190.º a 196.º), consagra várias alterações de relevo.

Assim, em 2017:

– as despesas com refeições escolares passam a ser consideradas para efeitos de dedução à coleta, a título de despesas de formação e educação, com o limite de 30% das despesas suportadas;

– consagra-se uma norma transitória que prevê que, em 2017, na liquidação do IRS de 2016, as despesas de educação referentes à alimentação em refeitório escolar e ao transporte, através de passe social ou título equivalente, sejam dedutíveis à coleta do IRS, a título de despesas de educação. No entanto, esta regra tem ainda de ser regulamentada para se aplicar;

– a dedução por exigência de fatura ao IVA suportado na aquisição de passes sociais é alargada, com o limite anual de € 250;

– quaisquer pagamentos que não correspondam a operações efetivamente realizadas e que tenham um carácter anormal ou sejam de um montante exagerado, efetuados a pessoas singulares ou coletivas ou para contas bancárias abertas em instituições financeiras residentes ou domiciliadas em países com regime fiscal claramente mais favorável, deixam de ser dedutíveis para efeitos de determinação dos rendimentos da Categoria B, apurados de acordo com o regime da contabilidade organizada;

– estende-se a sujeição da tributação autónoma à taxa de 35% a pagamentos realizados para contas abertas em instituições financeiras residentes ou domiciliadas em países com regime fiscal claramente mais favorável, ainda que o credor desses pagamentos não seja aí residente;

– alarga-se a extinção da sobretaxa do 1.º escalão de rendimentos ao 2.º escalão já a partir de 1 de janeiro de 2017. Assim, os rendimentos coletáveis até € 20.260 não estão sujeitos a sobretaxa no próximo ano. Por outro lado, os rendimentos inseridos no 4.º escalão de rendimentos sofrem um agravamento da sobretaxa, em comparação com a redução inicialmente proposta. No que respeita aos rendimentos do trabalho a retenção na fonte de sobretaxa de IRS irá prolongar-se até 30 de novembro de 2017, em vez de setembro, inicialmente previsto.

Prevê-se também que na declaração de rendimentos que respeitante a 2016, os sujeitos passivos podem optar por declarar o valor das despesas de saúde, despesas de formação e educação e encargos com imóveis. Se o fizerem, estes valores substituem os que foram comunicados às finanças nos termos legais. No entanto, o uso desta faculdade não dispensa o cumprimento da obrigação de comprovar os montantes declarados.

Rendimentos da categoria B

Para efeitos de cálculo de mais-valias apuradas no âmbito das atividades geradoras de rendimentos empresariais e profissionais, estabelece-se que não configura uma transferência para o património particular do empresário a afetação de bem imóvel habitacional à obtenção de rendimentos da categoria F (rendimentos prediais).

Esta medida não constava da proposta governamental do OE 2017.

Rendimentos prediais

Conforme agora consagrado, os titulares de rendimentos da exploração de estabelecimentos de alojamento local na modalidade de moradia ou apartamento podem, a cada ano, optar pela tributação de acordo com as regras estabelecidas para a categoria F.

Relativamente às deduções no âmbito dos rendimentos prediais, aos rendimentos brutos da categoria F deduzem-se, relativamente a cada prédio ou parte de prédio, todos os gastos efetivamente suportados e pagos pelo sujeito passivo para obter ou garantir tais rendimentos, com exceção dos gastos de natureza financeira, dos relativos a depreciações e dos relativos a mobiliário, eletrodomésticos e artigos de conforto ou decoração, bem como do adicional ao imposto municipal sobre imóveis. (esta alteração não constava da proposta governamental).

Alojamento local

Tal como inicialmente proposto pelo Governo, é alterado o coeficiente aplicável para determinação do rendimento tributável aos rendimentos derivados da atividade de exploração de estabelecimentos de alojamento local na modalidade de moradia ou apartamento, enquadrados no regime simplificado. O coeficiente passa de 0,15, aplicável em 2016, para 0,35, em 2017.

Encargos não dedutíveis para efeitos fiscais

Estabelece-se que as importâncias pagas ou devidas, a qualquer título, a pessoas singulares ou coletivas residentes fora do território português, e aí submetidas a um regime fiscal claramente mais favorável, ou cujo pagamento seja efetuado em contas abertas em instituições financeiras aí residentes ou domiciliadas, não são dedutíveis para efeitos de determinação do rendimento da categoria, salvo se o sujeito passivo provar que tais encargos correspondem a operações efetivamente realizadas e não têm um caráter anormal ou um montante exagerado.

Esta medida não estava contemplada na proposta governamental inicial do OE 2017.

Sujeitos passivos com deficiência

Consagra-se um desagravamento de tributação, para efeitos de IRS, nos rendimentos do trabalho e nos rendimentos empresariais e profissionais (categorias A e B) auferidos por sujeitos passivos com deficiência, os quais passam a ser tributados em 85% do seu valor (atualmente são tributados em 90%).

As pensões auferidas por sujeitos passivos com deficiência continuam a contar em 90% para efeitos de tributação.

Mantém-se a limitação de € 2.500 para a parte do rendimento excluída de tributação, para todos estes rendimentos.

Tributação de casados e de unidos de facto

A opção pela tributação conjunta tem apenas efeitos para o ano em que é exercida, e passa a poder ser efetuada mesmo que a entrega da declaração de IRS seja feita fora de prazo.

Prazo único de entrega do Modelo 3

As declarações de IRS passam a ser todas entregues entre 1 de abril e 31 de maio, independentemente do tipo de rendimento de que se trata, e se a entrega é feita em papel ou através do portal das finanças.

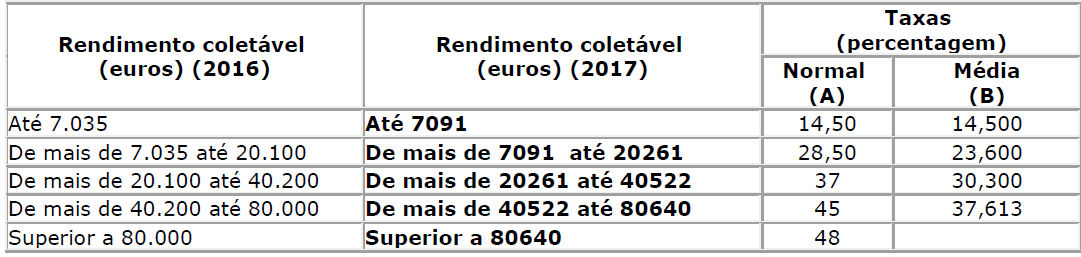

Taxas

Os limites dos escalões da tabela das taxas gerais do IRS são atualizados em 0,8%, mantendo-se inalteradas as taxas aplicáveis. Desta forma, a tabela prática de taxas do IRS para vigorar em 2017 (Continente) é a seguinte:

Tributação autónoma

Passam a estar sujeita a tributação autónoma à taxa de 35% os pagamentos realizados para contas abertas em instituições financeiras residentes ou domiciliadas em países com regime fiscal claramente mais favorável, exceto se o contribuinte puder provar que esses encargos correspondem de facto a operações efetivamente realizadas e não têm um carácter anormal ou não são de montante exagerado.

Deduções à coleta

O adicional ao imposto municipal sobre imóveis, passa a ser deduzido à coleta.

Por outro lado, passam a ser dedutíveis como despesa de educação e formação, com o limite de 30% das despesas suportadas, com o limite global de 800 euros, as despesas com refeições escolares. Os sujeitos passivos têm de indicar no Portal das Finanças quais as faturas que titulam as aquisições referentes a refeições escolares. A identificação fiscal dos prestadores de serviços de fornecimento de refeições escolares é comunicada à Autoridade Tributária e Aduaneira em termos que ainda vão ser regulamentados.

Relativamente à dedução por exigência de fatura, continuam a ser dedutíveis à coleta as faturas relativas a alojamento, restauração e similares, salvo se a fatura já tiver sido considerada para efeitos de dedução como despesa de educação Por outro lado passa a ser dedutível à coleta, um montante correspondente a 100% do IVA suportado por qualquer membro do agregado familiar, com a aquisição de passes mensais para utilização de transportes públicos coletivos, emitidos por operadores de transportes públicos de passageiros com CAEs específicos ( classe 49310, 49391, 49392, 50102 e 50300, todos da secção H), que conste de faturas que titulem prestações de serviços comunicadas à Autoridade Tributária e Aduaneira através do portal e-fatura.

Situação familiar

As tabelas respeitantes a «casado, único titular» aplicam-se aos rendimentos auferidos por titulares casados e não separados judicialmente de pessoas e bens, quando apenas um dos cônjuges aufira rendimentos englobáveis, ou, auferindo-os ambos, o rendimento de um deles seja igual ou superior a 95% do rendimento englobado. Esta medida não constava da proposta governamental.

Consignação de IRS

A escolha da entidade à qual o sujeito passivo pretende efetuar a consignação a favor de instituições culturais com estatuto de utilidade pública, bem como as consignações de IVA e IRS pode ser feita, previamente à entrega ou confirmação da declaração de rendimentos, no Portal das Finanças.

Se o sujeito passivo não confirmar nem entregar declaração de rendimentos, será considerada a consignação que tiver sido previamente comunicada no Portal das Finanças.

Fonte: Boletim Empresarial