IRS e incentivos fiscais a arrendamento acessível – Redução de taxas autónomas tem de ser regulamentada

Por intermédio da Lei n.º 3/2019, de 9 de janeiro, entrou em vigor no dia 1 de janeiro de 2019 o diploma que altera o Código do Imposto sobre o Rendimento das Pessoas Singulares (IRS) e cria condições de acesso a incentivos fiscais em programas de construção de habitação para renda acessível.

Apesar de apenas ter sido publicada dia 9 de janeiro, esta lei produz efeitos desde 1 de janeiro e aplica-se a novos contratos de arrendamento e respetivas renovações contratuais, bem como às renovações dos contratos de arrendamento verificadas a partir de 1 de janeiro.

No entanto, o Governo tem de regulamentar até dia 1 de março de 2019 os termos em que se verificam as reduções de taxa especiais agora previstas.

Tem também de definir por portaria as rendas máximas a cobrar e restantes requisitos dos programas de construção de habitação para arrendamento acessível, independentemente do custo real da construção, que devam ser considerados como habitação a custos controlados para efeitos de determinação da taxa de IVA aplicável.

De acordo com as novas regras, estabelece-se que são considerados incrementos patrimoniais as indemnizações devidas por renúncia onerosa a posições contratuais ou outros direitos inerentes a contratos relativos a bens imóveis, com exceção das indemnizações legalmente devidas pela denúncia de contratos de arrendamento sem termo, relativos a imóveis que constituam habitação permanente do sujeito passivo.

A redação anterior considerava que constituíam incrementos patrimoniais as indemnizações devidas por renúncia onerosa a posições contratuais ou outros direitos inerentes a contratos relativos a bens imóveis, sem exceção.

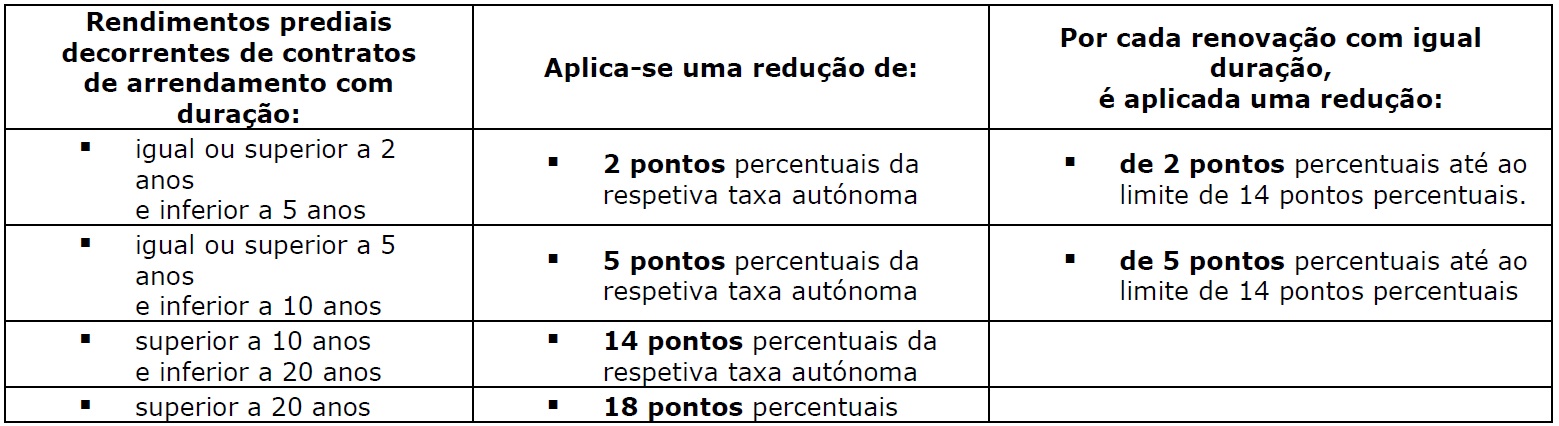

As reduções de taxas agora previstas são as seguintes:

No entanto, o Governo tem de regulamentar até dia 1 março de 2019 os termos em que se verificam as reduções de taxa especiais agora previstas.

De destacar que os programas de construção de habitação de renda acessível previstos no número anterior devem garantir a afetação dos imóveis a essa finalidade pelo prazo mínimo de 25 anos. Se os imóveis forem afetados a finalidade diferente dentro daquele prazo, a entidade responsável pelo programa ou, em caso de concessão, o concessionário, são responsáveis pelo pagamento ao Estado dos valores correspondentes à redução de IVA liquidado resultantes da aplicação da taxa reduzida.

Fonte: Boletim Empresarial