Proposta OE 2018: propostas alteram IRS – Mais escalões e outras medidas

A nível do IRS, as propostas previstas são as seguintes (Proposta de Lei n.º 100-XIII, de 13.10.2017, artigo 162.º e 21.º).

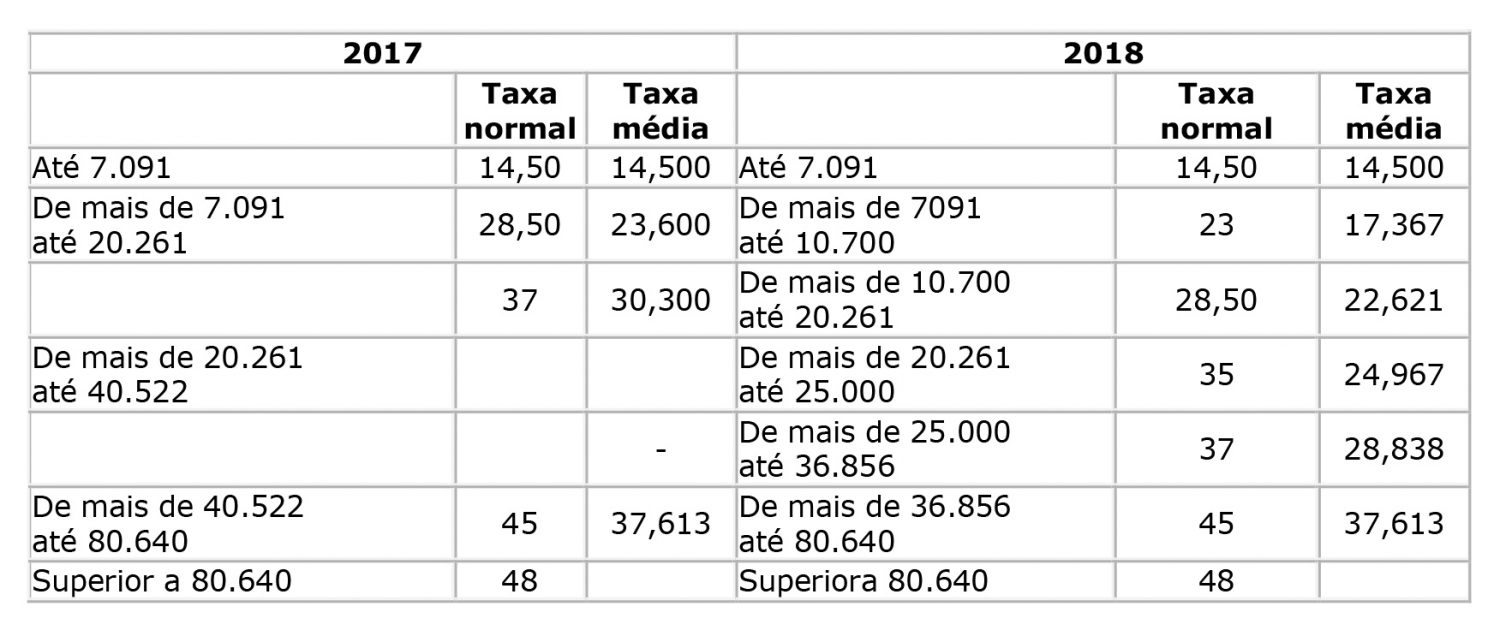

Mais dois escalões

O Governo decidiu acrescentar dois novos escalões para os rendimentos coletáveis anuais entre 7.091 e 20.261 euros.

Os rendimentos coletáveis entre 7.091 e 10.700 euros beneficiam de uma redução da taxa de IRS, de 28,50% para 23%. Nos rendimentos entre 20.261 e 25.000 euros, a taxa é reduzida de 37% para 35%.

A taxa de 45% passa a ser aplicável aos contribuintes com rendimento coletável acima de 36.856 euros, em vez dos atuais 40.522 euros.

Ou seja:

Vales infância e vales educação

Os valores atribuídos a título de vales educação pela entidade patronal aos seus colaboradores, com dependentes com idade compreendida entre os 7 anos e os 25 anos, passam a ser considerados como rendimento do trabalho dependente.

Na redação ainda em vigor da norma, beneficiam de uma exclusão de tributação até ao limite de 1.100 euros anuais, por dependente.

No entanto, os vales infância, aplicáveis a dependentes com idade inferior a 7 anos, continuam a beneficiar da exclusão de tributação.

Subsídio de refeição

O valor de subsídio de refeição excluído de IRS aumenta para 4,77 euros, valor em vigor desde agosto de 2017 para os funcionários públicos. Quando atribuído em cartão refeição, o valor excluído de IRS é de 7,63 euros.

Mais valias

Conforme proposto pelo Governo, nos casos de afetação de quaisquer bens do património particular a atividade empresarial e profissional exercida pelo seu proprietário, o ganho só se considera obtido no momento da ulterior alienação onerosa dos bens em causa ou da ocorrência de outro facto que determine o apuramento de resultados em condições análogas, exceto no caso de restituição ao património particular de imóvel habitacional que seja afeto à obtenção de rendimentos prediais, ou seja, afeto ao arrendamento, mantendo-se o diferimento da tributação do ganho enquanto o imóvel mantiver aquela afetação.

De acordo com a norma em vigor em 2017, o apuramento da mais valia deverá ocorrer no momento da alienação onerosa do imóvel ou de outro facto que determine o apuramento de resultados em condições análogas, como a restituição do imóvel ao património particular do proprietário. Funções públicas ou comissões no estrangeiro.

Os sujeitos passivos, que se encontrem a desempenhar funções ou comissões de carácter público no estrangeiro ao serviço do Estado português e, como tal, sejam considerados residentes em território português, passam a ficar isentos sobre uma parte do rendimento, em percentagem a fixar, de acordo com o país de exercício das suas funções. Esta percentagem será fixada pelas finanças e pelos negócios estrangeiros, através de despacho.

Esta exclusão de tributação aplica-se apenas quando os contribuintes não aufiram outros abonos isentos ou não sujeitos a IRS, atribuídos com o mesmo fim.

Bombeiros

As compensações e benefícios atribuídos pelos Municípios e Comunidades Intermunicipais aos Bombeiros Voluntários ficam excluídas de tributação, e este regime aplica-se também ao dispositivo conjunto de proteção e socorro na Serra da Estrela.

Treinadores de praticantes de alto rendimento desportivo

Os treinadores de praticantes de alto rendimento desportivo passam a beneficiar da exclusão de tributação das bolsas atribuídas pelos Comités Olímpico e Paralímpico de Portugal, ou pela respetiva federação, aplicando-se-lhes o mesmo regime de que beneficiam os praticantes de alto rendimento desportivo.

Mais valias de partes sociais

É proposta uma nova norma que estabelece que se consideram como mais-valias obtidas em território português as realizadas com a alienação de partes sociais de sociedades não residentes em Portugal, quando, em qualquer momento, nos 365 dias anteriores à alienação, o valor das partes sociais resulte, direta ou indiretamente, em mais de 50%, de bens imóveis situados em território português, com exceção dos bens imóveis afetos a uma atividade de natureza agrícola, industrial ou comercial que não consista na compra e venda de bens imóveis.

Mínimo de existência

Conforme proposto pelo Governo, o mínimo de existência passa a ser aplicável aos prestadores de serviços que desenvolvam atividades especificamente previstas na lista anexa ao Código do IRS.

Por outro lado, o valor do mínimo de existência, ou seja, o valor de rendimento líquido de imposto disponível passa a corresponder a 14 vezes o Indexante de Apoios Sociais (IAS), ou seja, 8.847,71 euros. Atualmente está fixado em 8.500 euros.

Estabelece-se também que o mínimo de existência não poderá ser inferior ao valor anual da retribuição mínima mensal, que corresponde a 7.798 euros.

Rendimentos do trabalho auferidos por dependentes

É prevista uma taxa liberatória de 10% sobre os rendimentos do trabalho obtidos pelos dependentes que se encontrem matriculados no ensino secundário, no ensino pós-secundário não superior e no ensino superior, incluindo os rendimentos obtidos por menor em espetáculos, durante as férias escolares, até ao limite anual de 5 vezes o IAS (2.106,60 euros valor atual). No entanto, estes rendimentos podem ser englobados, por opção dos respetivos titulares, residentes em território nacional, desde que obtidos fora do âmbito do exercício de atividades empresariais e profissionais.

Rendimentos prediais auferidos por não residentes

Os sujeitos passivos não residentes que aufiram rendimentos prediais e que residam noutro Estado da União Europeia ou do Espaço Económico Europeu – neste último caso, desde que seja num Estado com intercâmbio de informações em matéria fiscal -, passam a poder optar pela tributação às taxas progressivas quer seriam aplicáveis de se tratassem de residentes em território português. Para efeitos de determinação da taxa são tidos em consideração todos os rendimentos, incluindo os obtidos fora deste território, nas mesmas condições que são aplicáveis aos residentes.

Dedução de despesas de formação e educação

Passam a ser dedutíveis como despesas de educação as rendas de imóveis quando o dependente (estudante) seja obrigado à deslocação para local diferente da residência permanente do agregado familiar, até ao limite de 200 euros por ano.

Os agregados familiares que atinjam o limite de 800 euros de dedução com despesas de educação podem ver este limite acrescido em 100 euros, quando a diferença corresponda a rendas.

Para poderem ser deduzidas, estas rendas têm de constar de faturas comunicadas à AT, ou qualquer outro documento, que comprove o arrendamento de imóvel ou parte de imóvel para estudante deslocado. A dedução em causa não é cumulável, em relação ao mesmo imóvel, com a dedução relativa a encargos com imóveis.

Bike sharing e car sharing

Desta proposta de Orçamento consta uma autorização legislativa para alargar a dedução à coleta ao IVA suportado com a aquisição de serviços de mobilidade na modalidade de sharing, como sejam o bike sharing e car sharing, prestados por entidades com a Classificação das Atividades Económicas apropriada.

A ser aprovada, esta autorização legislativa dura todo o ano de 2018.

Fonte: Boletim Empresarial