IRS: validação de faturas até dia 15 de Fevereiro de 2017

Este ano, o Imposto sobre o Rendimento das Pessoas Singulares (IRS) deve ser entregue no mesmo prazo.

Online ou em papel, trabalhadores dependentes (categorias A e H), trabalhadores independentes (categoria B) e restantes categorias devem entregar a sua declaração entre 1 de abril e 31 de maio.

Os trabalhadores dependentes e pensionistas são alvo de uma medida do Simplex – o IRS Automático, no âmbito do qual a entrega de IRS este ano será automática; o IRS a pagar ou a receber é calculado com base na informação já disponível pelas Finanças, embora o contribuinte possa reclamar em caso de incorreções.

Entre fevereiro e agosto correm os prazos relevantes para os contribuintes de IRS.

Até 15 de fevereiro é preciso validar as faturas que titulam as prestações de serviços e aquisições de bens ocorridas em 2016 no sistema e-fatura, para que as despesas possam ser tidas em conta na dedução à coleta do IRS. As faturas têm de ter o NIF do contribuinte, estar devidamente comunicadas à Autoridade Tributária e Aduaneira (AT) ou emitidas no Portal das Finanças e enquadradas no setor de atividade. As pessoas singulares que sejam sujeitos passivos de IVA apenas podem deduzir no IRS faturas fora do âmbito da sua atividade empresarial ou profissional.

Assim, mesmo que tenha pedido a fatura com o NIF, e que o comerciante que a emitiu a tenha comunicado ao Fisco, o contribuinte tem de ir ao Portal das Finanças validar o documento, indicando a que sector de atividade diz respeito.

Confirme se as faturas foram registadas no portal.

Sem sair do campo «Verificar faturas» do site e-fatura, confira a primeira coluna da tabela, intitulada «Setor». É aqui que deve constar a que atividade diz respeito cada um dos documentos. Para isso, clique no link do número da fatura, faça «Alterar» e selecione o sector correto. Por defeito, quando o E-fatura não sabe a que CAE pertence o fornecedor do bem ou prestador de serviços, arruma a fatura em Despesas Gerais Familiares.

Ao validar as suas faturas, vai ter de as enquadrar nos seguintes setores:

– Despesas Gerais Familiares

– Saúde

– Educação

– Habitação

– Lares

– Reparação de Automóveis

– Reparação de Motociclos

– Restauração e Alojamento

– Cabeleireiros

– Atividades Veterinárias

Se não encontrar faturas pedidas com número de contribuinte no site, pode registá-las manualmente, guardando-as para se depois as tiver de apresentar.

É com base no que validar que o Fisco vai apurar o valor do benefício fiscal de cada contribuinte para associar à declaração de IRS a entregar anualmente.

Até 15 de março o contribuinte pode reclamar do cálculo do montante das deduções à coleta.

Até 31 de julho decorre o prazo para reembolso do IRS pelo Estado.

O pagamento do IRS deve realizar-se até 31 de agosto. A partir desse dia o contribuinte sujeita-se a pagar coima pelo atraso.

Na declaração Modelo 3 a entregar este ano podem ser efetuadas à coleta do IRS, nomeadamente, as seguintes deduções:

Despesas gerais familiares:

– 35% do valor suportado por qualquer membro do agregado familiar, com limite global de € 250 para cada sujeito passivo;

– 45% do valor, no caso de famílias monoparentais, com o limite global de € 335;

Despesas de saúde e seguros de saúde:

15% das despesas suportadas por qualquer membro do agregado familiar, com limite de € 1.000;

Despesas de educação e formação:

30% do valor suportado a título de despesas de formação e educação por qualquer membro do agregado familiar, com o limite global de € 800;

Pensões de alimentos:

20% das importâncias comprovadamente suportadas por sentença ou acordo judicial, sem limite (salvo nos casos em que o seu beneficiário faça parte do mesmo agregado familiar para efeitos fiscais ou relativamente ao qual estejam previstas outras deduções à coleta);

Encargos com imóveis:

– juros de empréstimos para habitação própria e permanente: 15% dos juros do crédito nos contratos até 31 de dezembro de 2011, com o limite de € 296;

– rendas de imóveis para habitação permanente: 15% com o limite de € 502 (necessário recibo de quitação);

– encargos com a reabilitação de imóveis: 30% de dedução com o limite de € 500;

Exigência de fatura:

15% de um valor total de despesas com manutenção e reparação de veículos automóveis e de motociclos, alojamento, restauração e similares, cabeleireiro, institutos de beleza, esteticistas, manicuras, pedicuras e atividades veterinárias, com o limite de € 250 por agregado familiar;

Encargos com lares:

25% do montante relativo a encargos gerais com lares e apoio domiciliário (do próprio, ascendentes e colaterais até ao 3º grau com rendimentos abaixo dos € 557), com o limite de € 403,75;

Dependentes do agregado familiar e ascendentes que vivam em comunhão de habitação com o sujeito passivo:

– montante fixo de 600 euros por cada dependente (até ao limite legal do escalão);

– montante fixo de 525 euros por cada ascendente que viva em comunhão de habitação;

Pessoas com deficiência:

montante fixo 1.187,50 euros dedutível à coleta por cada dependente e ascendente com deficiência;

Planos de poupança reforma (PPR) e fundos de pensões:

20% das quantias aplicadas antes da reforma no respetivo ano por cada sujeito passivo (não casado, ou por cada um dos cônjuges não separados judicialmente de pessoas e bens) com os seguintes limites máximos conforme a idade: até aos 35 anos, € 400; entre 35 e 50 anos, € 350; acima dos 50 anos, € 300;

Regime público de capitalização:

20% dos valores aplicados em contas individuais geridas em regime público de capitalização, por cada sujeito passivo, com o limite de € 350,00;

Donativos:

25% de donativos em dinheiro atribuídos por pessoas singulares residentes em Portugal ao Estado, a Igrejas e outras pessoas coletivas de fins não lucrativos, sem limite nos donativos ao Estado e com limite até 15% da coleta para restantes entidades.

Limites de dedução

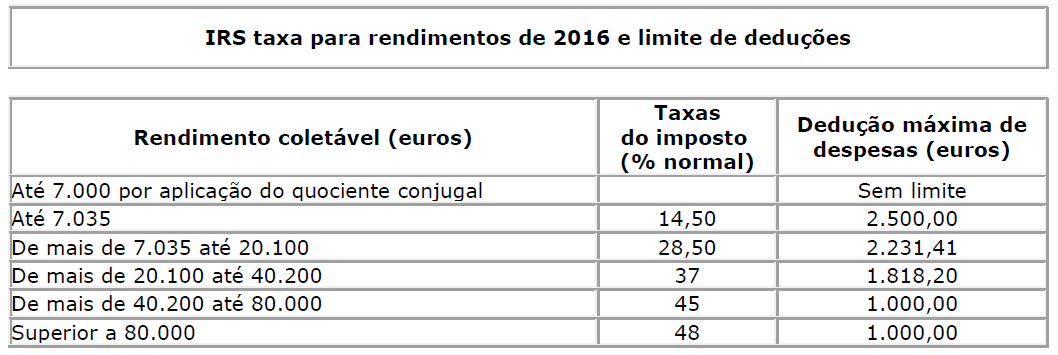

Os escalões de rendimento coletável a ter em conta no IRS, conforme previsto no Orçamento do Estado para 2016, foram alvo de um aumento de 0,5%.

A soma das deduções à coleta de despesas gerais familiares, saúde, seguros de saúde, educação e formação, encargos com imóveis, pensões de alimentos, exigência de fatura, encargos com lares e benefícios fiscais, por agregado familiar, tem limites.

No caso de tributação conjunta, o limite de deduções à coleta aplica-se depois de aplicado o quociente de 2 (quociente

conjugal) para apuramento do rendimento coletável de sujeitos passivos casados e não separados judicialmente de pessoas e bens ou unidos de facto.

Nos agregados com três ou mais dependentes a seu cargo, os limites são majorados em 5% por cada dependente ou afilhado civil que não seja sujeito passivo do IRS.

Fonte: Boletim Empresarial